Zaanstad en HVC

Laatste update: 9 november 2017

Over het onderzoek

In juni 2013 hebben 17 rekenkamer(commissie)s besloten om gezamenlijk onderzoek te doen naar de Huisvuilcentrale Alkmaar (HVC). De aanleiding voor dit onderzoek was verschillende berichtgeving in de pers over de financiële risico’s die gemeenten liepen als aandeelhouder van HVC. Dit gezamenlijke onderzoek is uitbesteed aan het onderzoeksbureau IPR NORMAG

dat in de periode september 2013 tot en met maart 2014 onderzoek heeft gedaan naar de (aandeelhouders)relatie tussen gemeenten en HVC.

Status

Het onderzoek is gepubliceerd in mei 2014. Lees de belangrijkste conclusies in het bestuurlijk rapport. Bekijk het onderzoeksrapport voor de gedetailleerde onderzoeksbevindingen. In 2017 is met de rekenkamer(commissie)s van zeven andere gemeenten een tussentijdse scan uitgevoerd naar de opvolging van de aanbevelingen. Dit rapport is op 4 november 2017 aangeboden aan de gemeenteraad. Bekijk de tijdlijn voor meer documenten.

Tot welke hoofdconclusie komt de rekenkamer?Sinds de start van de samenwerking is er veel veranderd in de afspraken, het bedrijf HVC en de regionale en nationale (huis)afvalmarkt. Daardoor is de huidige werkwijze complex en moeilijk te doorgronden. De betrokken gemeenten lopen nu veel meer risico’s dan vroeger. De informatievoorziening schiet te kort om de raadsleden die uiteindelijk verantwoordelijk zijn hierover goed te informeren.

Sinds de start van de samenwerking is er veel veranderd in de afspraken, het bedrijf HVC en de regionale en nationale (huis)afvalmarkt. Daardoor is de huidige werkwijze complex en moeilijk te doorgronden. De betrokken gemeenten lopen nu veel meer risico’s dan vroeger. De informatievoorziening schiet te kort om de raadsleden die uiteindelijk verantwoordelijk zijn hierover goed te informeren.

Welke aanbevelingen heeft de rekenkamer?

- Breng de huidige constructie (inclusief de keuzes en afwegingen die hieraan ten grondslag lagen) helder in kaart en zorg dat deze kennis behouden blijft.

- Breng in overleg met de andere aandeelhouders de constructie in lijn met de publieke taak en maak daarbij duidelijke keuzes en afwegingen.

- Ga na in hoeverre de constructie in strijd is met relevante regels en pas indien nodig de constructie aan.

- Stel een informatieprotocol op, dat is gericht op bewuste invloedmomenten van de stakeholders.

- Evalueer de verbonden partij en zorg daarbij voor een exit-strategie.

- Bespreek het onderzoek in de aandeelhoudersvergadering van HVC.

- Breng de huidige constructie (inclusief de keuzes en afwegingen die hieraan ten grondslag lagen) helder in kaart en zorg dat deze kennis behouden blijft.

- Breng in overleg met de andere aandeelhouders de constructie in lijn met de publieke taak en maak daarbij duidelijke keuzes en afwegingen.

- Ga na in hoeverre de constructie in strijd is met relevante regels en pas indien nodig de constructie aan.

- Stel een informatieprotocol op, dat is gericht op bewuste invloedmomenten van de stakeholders.

- Evalueer de verbonden partij en zorg daarbij voor een exit-strategie.

- Bespreek het onderzoek in de aandeelhoudersvergadering van HVC.

Hoe reageert het college op de aanbevelingen? Het college reageert overwegend positief. Vier aanbevelingen worden overgenomen. Bij twee aanbevelingen is de reactie wat ambivalent. Het college ziet in haar reactie op aanbeveling 2 positieve en negatieve kanten aan de huidige constructie en het is onduidelijk wat de doorslag geeft. Het college wekt in haar reactie op aanbeveling 3 de indruk geen grote problemen te zien rond eventuele strijdigheid met wet- en regelgeving.

Het college reageert overwegend positief. Vier aanbevelingen worden overgenomen. Bij twee aanbevelingen is de reactie wat ambivalent. Het college ziet in haar reactie op aanbeveling 2 positieve en negatieve kanten aan de huidige constructie en het is onduidelijk wat de doorslag geeft. Het college wekt in haar reactie op aanbeveling 3 de indruk geen grote problemen te zien rond eventuele strijdigheid met wet- en regelgeving.

Wat is volgens de rekenkamer een belangrijke vervolgstap? De rekenkamer vindt het verstandig als samenwerkingsverbanden regelmatig worden heroverwegen. Wij adviseren de raad om vanuit haar kaderstellende rol het college te vragen om een kaderstellende notitie om de constructie te heroverwegen. In de notitie moet een helder standpunt staan over de huidige constructie, een voorstel over de gewenste situatie en een mogelijke marsroute om te komen tot de gewenste situatie. Onze aanbevelingen kunnen daarbij als leidraad dienen.

De rekenkamer vindt het verstandig als samenwerkingsverbanden regelmatig worden heroverwegen. Wij adviseren de raad om vanuit haar kaderstellende rol het college te vragen om een kaderstellende notitie om de constructie te heroverwegen. In de notitie moet een helder standpunt staan over de huidige constructie, een voorstel over de gewenste situatie en een mogelijke marsroute om te komen tot de gewenste situatie. Onze aanbevelingen kunnen daarbij als leidraad dienen.

Welke onderzoeksvragen worden in het onderzoek beantwoord?Het onderzoeksbureau IPR NORMAG heeft in opdracht van zeventien rekenkamer(commissie)s een gemeenschappelijk onderzoek verricht naar de relatie tussen de HVC en haar aandeelhouders. De rekenkamer Zaanstad heeft aanvullend lokaal onderzoek uitgevoerd naar de sturing en controle van de gemeente op HVC. Daarbij zijn de volgende vragen beantwoord:

- Op welke wijze is (het beheer van) de deelneming van Zaanstad en de IJmond-gemeenten (Beverwijk, Heemskerk en Velsen) in HVC vormgegeven?

- Welke consequenties heeft de gekozen constructie voor de deelnemende gemeenten op het gebied van financiële risico’s en beheersrisico’s?

- Is de voor de deelneming gekozen constructie in lijn met de van toepassing zijnde regels op het gebied van verbonden partijen?

- Op welke wijze worden de colleges en gemeenteraden van Zaanstad en de IJmond-gemeenten geïnformeerd over het beheer van de deelneming in HVC?

- In hoeverre is de verstrekte informatie toereikend om te kunnen vaststellen of de deelneming in HVC doeltreffend en doelmatig bijdraagt aan de publieke belangen die met de deelneming worden behartigd/nagestreefd?

Het onderzoeksbureau IPR NORMAG heeft in opdracht van zeventien rekenkamer(commissie)s een gemeenschappelijk onderzoek verricht naar de relatie tussen de HVC en haar aandeelhouders. De rekenkamer Zaanstad heeft aanvullend lokaal onderzoek uitgevoerd naar de sturing en controle van de gemeente op HVC. Daarbij zijn de volgende vragen beantwoord:

- Op welke wijze is (het beheer van) de deelneming van Zaanstad en de IJmond-gemeenten (Beverwijk, Heemskerk en Velsen) in HVC vormgegeven?

- Welke consequenties heeft de gekozen constructie voor de deelnemende gemeenten op het gebied van financiële risico’s en beheersrisico’s?

- Is de voor de deelneming gekozen constructie in lijn met de van toepassing zijnde regels op het gebied van verbonden partijen?

- Op welke wijze worden de colleges en gemeenteraden van Zaanstad en de IJmond-gemeenten geïnformeerd over het beheer van de deelneming in HVC?

- In hoeverre is de verstrekte informatie toereikend om te kunnen vaststellen of de deelneming in HVC doeltreffend en doelmatig bijdraagt aan de publieke belangen die met de deelneming worden behartigd/nagestreefd?

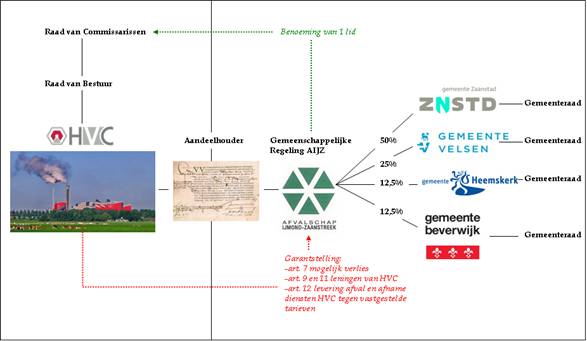

Hoe lang werken de gemeente Zaanstad en de IJmond-gemeenten op het gebied van afvalverwerking al samen?De gemeente Zaanstad en de IJmond-gemeenten Beverwijk, Heemskerk en Velsen werken sinds de jaren ‘70 samen op het gebied van afvalverwerking en waren nauw betrokken bij de oprichting van HVC in 1991. In het begin beheerde Zaanstad de gezamenlijke aandelen, mede namens de IJmond-gemeenten. Vanaf 2007 is het aandelenbezit en de daarbij behorende rechten ondergebracht in een gemeenschappelijke regeling (GR AIJZ 2007).

De gemeente Zaanstad en de IJmond-gemeenten Beverwijk, Heemskerk en Velsen werken sinds de jaren ‘70 samen op het gebied van afvalverwerking en waren nauw betrokken bij de oprichting van HVC in 1991. In het begin beheerde Zaanstad de gezamenlijke aandelen, mede namens de IJmond-gemeenten. Vanaf 2007 is het aandelenbezit en de daarbij behorende rechten ondergebracht in een gemeenschappelijke regeling (GR AIJZ 2007).

Hoe ziet de huidige samenwerking er uit?

Wat maakt de huidige samenwerking complex?Zaanstad moet balanceren tussen verschillende verantwoordelijkheden.

- Zaanstad is risicodrager. Door de deelneming is Zaanstad gebonden aan de (ballotage) overeenkomst die voor alle aandeelhouders van HVC geldt. Dat brengt behoorlijke financiële risico´s met zich mee die ver uitstijgen boven de nominale waarde van het aandeel.

- Zaanstad is klant. Met HVC moet de publieke taak zo efficiënt mogelijk worden uitgevoerd. Zaanstad heeft de plicht om het verbrandbare afval en gft-afval binnen de gemeentegrenzen ter verwerking aan HVC aan te bieden tegen door HVC vastgestelde tarieven. Dat is geregeld in een individuele (dienstverlenings) overeenkomst tussen Zaanstad en HVC

- Zaanstad is mede-aandeelhouder. Samen met de andere aandeelhouder is Zaanstad verantwoordelijk voor het beleid van HvC. Zaanstad mag samen met de andere gemeenten een lid van de RvC van HVC kiezen.

Bij het zoeken van de balans moet worden samengewerkt met 47 andere gemeenten en 6 waterschappen.

Zaanstad moet balanceren tussen verschillende verantwoordelijkheden.

- Zaanstad is risicodrager. Door de deelneming is Zaanstad gebonden aan de (ballotage) overeenkomst die voor alle aandeelhouders van HVC geldt. Dat brengt behoorlijke financiële risico´s met zich mee die ver uitstijgen boven de nominale waarde van het aandeel.

- Zaanstad is klant. Met HVC moet de publieke taak zo efficiënt mogelijk worden uitgevoerd. Zaanstad heeft de plicht om het verbrandbare afval en gft-afval binnen de gemeentegrenzen ter verwerking aan HVC aan te bieden tegen door HVC vastgestelde tarieven. Dat is geregeld in een individuele (dienstverlenings) overeenkomst tussen Zaanstad en HVC

- Zaanstad is mede-aandeelhouder. Samen met de andere aandeelhouder is Zaanstad verantwoordelijk voor het beleid van HvC. Zaanstad mag samen met de andere gemeenten een lid van de RvC van HVC kiezen.

Bij het zoeken van de balans moet worden samengewerkt met 47 andere gemeenten en 6 waterschappen.

Welke risico’s loopt Zaanstad?Zaanstad loopt het risico dat zij wordt aangesproken op de garantstellingen (bijdragen aan een eventueel verlies van HVC en hoofdelijke aansprakelijkheid voor de betaling van de rente en aflossing) die met HVC zijn overeengekomen. Daarnaast bestaat het risico dat andere aandeelhoudende gemeenten op basis van Europese aanbestedingsregels geen opdrachten meer aan HVC mogen gunnen. Als dit zich voordoet zullen er tekorten ontstaan bij HVC. Tekorten die als gevolg van de garanties uit de ballotageovereenkomst zullen moeten worden gedragen door alle aandeelhouders (waaronder Zaanstad). Daarnaast kan het compenseren van verliezen door de gemeenten op basis van de ballotageovereenkomst geïnterpreteerd worden

- bevoordeling in de zin van de Mededingingswet en

- ongeoorloofde staatssteun.

Zaanstad loopt het risico dat zij wordt aangesproken op de garantstellingen (bijdragen aan een eventueel verlies van HVC en hoofdelijke aansprakelijkheid voor de betaling van de rente en aflossing) die met HVC zijn overeengekomen. Daarnaast bestaat het risico dat andere aandeelhoudende gemeenten op basis van Europese aanbestedingsregels geen opdrachten meer aan HVC mogen gunnen. Als dit zich voordoet zullen er tekorten ontstaan bij HVC. Tekorten die als gevolg van de garanties uit de ballotageovereenkomst zullen moeten worden gedragen door alle aandeelhouders (waaronder Zaanstad). Daarnaast kan het compenseren van verliezen door de gemeenten op basis van de ballotageovereenkomst geïnterpreteerd worden

- bevoordeling in de zin van de Mededingingswet en

- ongeoorloofde staatssteun.

Wat is de stand van zaken bij de opvolging van de aanbevelingen?In 2017 is met de rekenkamer(commissie)s van zeven andere gemeenten een tussentijdse scan uitgevoerd naar de opvolging van de aanbevelingen. Dit rapport is op 4 november 2017 aangeboden aan de gemeenteraad. De uitkomst voor de gemeente Zaanstad was dat de aanbevelingen reeds zijn uitgevoerd. De rekenkamer ziet om deze reden af van een regulier opvolgingsonderzoek.

In 2017 is met de rekenkamer(commissie)s van zeven andere gemeenten een tussentijdse scan uitgevoerd naar de opvolging van de aanbevelingen. Dit rapport is op 4 november 2017 aangeboden aan de gemeenteraad. De uitkomst voor de gemeente Zaanstad was dat de aanbevelingen reeds zijn uitgevoerd. De rekenkamer ziet om deze reden af van een regulier opvolgingsonderzoek.

Onderzoekers